Расшифровка дебиторской и кредиторской задолженности — образец

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно. Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

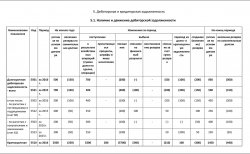

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.3. Наличие и движение кредиторской задолженности.

- по обеспеченным залогом и др. гарантиями задолженностям = стоимость по договору;

- по сомнительным к взысканию долгам = стоимость по договору за вычетом созданного резерва;

- по полностью не обеспеченным долгам без РСД = 0

- ДЗ – по строке 1230 2-го раздела актива;

- КЗ – информации по строкам 1410, 1450, 1510, 1520, 1550 4-го и 5-го разделов пассива баланса.

- ДЗ представляет собой активы компании. Её постоянное наличие является достаточно положительным фактором, сообщающим о том, что предприятие работает стабильно и перспективно.

- Отдельно отмечают такое понятие, как долгосрочная ДЗ. Срок ожидания платежей по такой задолженности превышает 12 месяцев.

- Низкий объём ДЗ или её полное отсутствие считается в большей степени положительным явлением для компании. Это явление напрямую указывает на предусмотрительность владельцев фирмы при выборе контрагента.

- Наличие КЗ свидетельствует о том, что в бюджете фирмы активно используются сторонние денежные средства, так как КЗ включает в себя заимствования.

- Большая сумма КЗ сигнализирует о не окупаемом бизнесе и трудностях в ведении дел. В это же время полное отсутствие КЗ также негативно, поскольку означает, что фирма работает на своем личном бюджете, упуская возможности для более продуктивного развития.

- задолженности покупателей;

- выплаты по судебным искам и имеющимся претензиям;

- авансы физическим лицам;

- расчёты с персоналом по выданным займам, выплатам материального ущерба и т. д.;

- задолженности по вкладам в уставный капитал со сторон учредителей.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Скачать образец расшифровки ДЗ и КЗ

Скачать образец расшифровки ДЗ и КЗ

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

ОБРАТИТЕ ВНИМАНИЕ! В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п. 73 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

ВАЖНО! При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63.

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

ОБРАТИТЕ ВНИМАНИЕ! Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

ВАЖНО! Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510.

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной.

В таблице 5.3 приводится детальная расшифровка долгосрочных и краткосрочных обязательств компании (строки 1410, 1450, 1510, 1520, 1550 баланса).

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной КЗ, а также отражение изменения статуса ДЗ (из состава долгосрочной в состав краткосрочной).

Чтобы корректно заполнить таблицу 5.3, необходимо использовать данные (начальные остатки и обороты) аналитических счетов учета долгосрочной и краткосрочной КЗ по расчетам с контрагентами, а также по расчетам за предоставленные финансовые ресурсы.

В строке 5551 отражается величина совокупной долгосрочной КЗ и ее динамика за отчетный период (в отношении краткосрочной КЗ используется строка 5560).

Графы «На начало года» заполняются на основании данных кредитовых остатков соответствующих аналитических счетов (60, 62, 69 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими кредитовыми оборотами счетов учета КЗ. При этом обороты, связанные с процентами по коммерческому кредиту, штрафами и неустойками за нарушение договоров отражаются в графе «Причитающиеся проценты, штрафы и иные начисления».

ОБРАТИТЕ ВНИМАНИЕ! Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше для ДЗ способу. И может быть зафиксирован в таблице как в круглых скобках, так и без них.

Строки 5552, 5553, …; 5572, 5573… содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, …; 5581, 5582, …).

ВАЖНО! Показатель строки 5550 должен быть эквивалентен сумме значений строк 5551 и 5560.

Строка 5570 отражает совокупную КЗ за предыдущий период.

Таблица 5.4 используется организациями в целях отражения объемов просроченной КЗ за текущий и два предыдущих отчетных периода. Расшифровка приводится также в разрезе каждого вида КЗ.

Итоги

Составление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Расшифровку требуется корректно составить не только в составе пояснений в налоговый орган, но и отдельно для собственника бизнеса или потенциального инвестора. Кроме того, она способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес. При заполнении ее существующей формы необходимо учитывать ряд общих правил и контрольных соответствий между определенными графами.

Как предоставить налоговой документы по кредиторской задолженности?

От Вас требуют расшифровку кредиторской и дебиторской задолженности по сделкам с конкретным ООО.

В данном случае достаточно карточки счета по конкретному контрагенту. Или анализ счета. Короче, что именно даёт Ваша бухгалтерская программа.

Или вторая замазанная фирма — это Ваша фирма.

Тогда это требование незаконное.

Действия налоговиков незаконны. Но обставлены весьма хитро.

Налоговый кодекс предусматривает две статьи для двух форм истребования документов у налогоплательщика:

1. Статья 93 — истребование документов у самого проверяемого налогоплательщика в ходе выездной или камеральной проверки.

2. Статья 93.1 — истребование документов у контрагента проверяемого налогоплательщика или вне рамок проведения налоговым проверок.

У Вас ссылка на статью 93.1. Следовательно, у Вас могут запрашивать документы в отношении конкретных Ваших контрагентов или конкретных сделок.

В Вашем случае у Вас запрашивают документы по Вашей же деятельности. А это статья 83 и обязательное наличие начатой налоговой проверки.

?А если посмотреть статью 93.1 внимательнее, то читаем:

?Весьма четко и недвусмысленно.

У Вас в Требовании написано: «Вне рамок проведения налоговых проверок у налогового органа возникла обоснованная необходимость получения информации относительно конкретной сделки«.

Следовательно, в соответствии с пунктом 2 статьи 93.1 налоговый орган вправе истребовать эту информацию у участника этой сделки.

Для чего достаточно сообщить участнику сделки, у которого запрашивают информацию данные по этой конкретной сделке.

Налоговый орган не сообщил никакой информации, по которой можно было идентифицировать сделку и контрагента.

В качестве организации-контрагента указана сама организация, в адрес которой направлено Требование.

Получается, что информация требуется исключительно по односторонним сделкам. По которым нет «контрагента», т.е. второй стороны сделки.

Цитата (ГК, часть 1):

Статья 153. Понятие сделки

Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

Статья 154. Договоры и односторонние сделки

1. Сделки могут быть двух- или многосторонними (договоры) и односторонними.

2. Односторонней считается сделка, для совершения которой в соответствии с законом, иными правовыми актами или соглашением сторон необходимо и достаточно выражения воли одной стороны.

3. Для заключения договора необходимо выражение согласованной воли двух сторон (двусторонняя сделка) либо трех или более сторон (многосторонняя сделка).

Если у Вас есть односторонние сделки, дайте им информацию о них. Если нет, сообщите, что односторонних сделок не осуществляли.

Конечно, незаконность данного требования очевидна.

Но, тем не менее, я бы советовал что-нибудь всё-таки ответить.

Кроме того, если подумать «глубже», то возникает вопрос — зачем им понадобилась информация о Ваших дебиторах и кредиторах? Для того, чтобы провести анализ Вашей деятельности на предмет того, сколько денег с вас можно снять.

А это приводит к выводу, что по Вашу душу готовится выездная налоговая проверка. И уже сейчас, до начала проверки, проводится сбор материалов. Чтоб до начала проверки собрать все сведения о ваших контрагентах.

Кстати, Ваш случай не единичный. Правда у каждой налоговой свои «методы».

Вот недавно мне показывали требования из одной московской инспекции — сразу три и все от одной даты. В нем конкретный перечень контрагентов, по которым надо прислать документы и информацию. Как мне сказал бухгалтер этого налогоплательщика, это фактически список счетов-фактур из декларации по НДС.

У Вас, видите, более «ленивые» инспекторы, даже этого поленились сделать.

Расшифровка дебиторской и кредиторской задолженности (образец)

Образец расшифровки дебиторской и кредиторской задолженности

Образец расшифровки дебиторской и кредиторской задолженности

Активная хозяйственная деятельность предполагает наличие незавершенных расчетов с контрагентами. Сам факт наличия дебиторской или кредиторской задолженности у предприятия, в том числе и на отчетную дату, не является положительной или отрицательной характеристикой состояния экономического субъекта. Расшифровка дебиторской и кредиторской задолженности, образец и порядок заполнения которой обеспечивают возможность проанализировать цифровые показатели задолженности, ее качество и движение, входит в обязательную бухгалтерскую отчетность предприятия.

Принципы формирования расшифровки дебиторской и кредиторской задолженности

Расшифровка детализирует величины дебиторской и кредиторской задолженности для ее объективной оценки в разрезе: характера задолженности (текущая или просроченная), ее сроков, вида и динамики.

Данные, приводимые в расшифровке, должны соответствовать показателям статей баланса организации на отчетную дату: для дебиторской задолженности — Разделу II (оборотные активы), для кредиторской задолженности — Разделам IV и V (долгосрочные и краткосрочные обязательства).

Особенности заполнения форм, расшифровывающих данные о дебиторской и кредиторской задолженности предприятия

В соответствии с Приказом Минфина РФ от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» информация о дебиторской и кредиторской задолженности составляет Раздел 5 пояснений к бухгалтерскому балансу организации.

| Графа формы | Название графы | Особенности заполнения |

|---|---|---|

| Форма 5.1 Наличие и движение дебиторской задолженности | ||

| 5501 | Долгосрочная дебиторская зад-ть всего |

Период — указывается отчетный год |

| Не учитывается дебиторская задолженность, возникшая и погашенная/списанная в текущем году | ||

| Суммы резервов указываются исходя из оборота счета 63 | ||

| Перевод из долгосрочной в краткосрочную – сумма указывается в скобках | ||

| Суммы по процентным займам, признанным финвложениями, не приводятся | ||

| 5521 | предыдущий год, строка берется из предыдущей расшифровки по форме | |

| 5502, 5503… | В том числе (вид): … | по видам задолженности и номеру счета, например «по расчетам с поставщиками и подрядчиками (счет 60)» и т.п. |

| Аналогично 5501, суммарно показатели = данным 5501 | ||

| 5522, 5523… | В том числе (вид): … | за предшествующий отчетному год, суммы граф должны равняться 5521 |

| 5510 | Краткосрочная дебиторская зад-ть всего | Порядок аналогичен 5501, сумма перевода из долгосрочной в краткосрочную- без скобок |

| 5530 | Данные за предыдущий год | |

| 5511, 5512, 5513, 5516 … | В том числе (вид): | Отдельно по видам краткосрочной задолженности и номеру счета, например «по расчетам с покупателями и заказчиками (счет 62)» и т.д. |

| Сумма всех строк = 5510 | ||

| 5531, 5531, 5513, 5516… | за предыдущий отчетный период, суммарно равны 5530 | |

| 5500 | Итого | Период — отчетный год |

| Итоговые суммы должны равняться 5501 + 5510 | ||

| 5520 | Итого | Период — предыдущий отчетный год |

| Итоговые суммы должны равняться 5521 + 5530 | ||

| Форма 5.2 Просроченная дебиторская задолженность | ||

| 5540 | Всего | По столбцам указываются данные: на отчетную дату, предыдущий год, позапрошлый год |

| Учитываются долги, срок исполнения по которым по договору с дебиторами истек | ||

| Стоимость по договору = остаток по соотв. счету учета расчетов с контрагентами | ||

|

Балансовая стоимость

|

||

| Данные за предудыдущие годы – из расшифровки 5.2 прошлых отчетных периодов | ||

| 5541, 5542,… | В том числе… | Отдельными строками приводится вид контрагента: покупатели, комиссионеры, субподрядчики и т.п. |

| Правила аналогичны заполнению 5540, общая сумма построчно должна равняться 5540 | ||

| Форма 5.3. Наличие и движение кредиторской задолженности | ||

| 5551 | Долгосрочная кредиторская задолженность всего | Период — отчетный год |

| Данные приводятся без учета кредиторской задолженности, возникшей и выбывшей в отчетном году | ||

| Перевод из долгосрочной в краткосрочную –сумма указывается в скобках | ||

| Данные должны соответствовать движению по счетам учета долгосрочной кредиторской задолженности | ||

| процентные и иные доп. обязательства отражаются отдельным столбцом | ||

| 5571 | Данные за предыдущий год из предшествующего отчета | |

| 5552, 5553, 5554… | В том числе (вид)… | приводятся данные по виду задолженности, например «долгосрочные обязательства по кредитам и займам (счет 67)» и т.п. |

| Аналогично 5551, суммарно показатели = 5551 | ||

| 5572, 5573, 5574,… | Данные за предыдущий отчетный период суммарно должны равняться 5571 | |

| 5560 | Краткосрочная кредиторская зад-ть всего | Порядок аналогичен 5551, сумма перевода из долгосрочной в краткосрочную — без скобок |

| 5580 | Данные за предыдущий год, строка берется из предыдущей расшифровки по форме | |

| 5561, 5562, 5563,… | В том числе: | Отдельными строками указываются данные по виду краткосрочной зад-ти, напр. «обязательства перед бюджетом по налогам и сборам (счет 68)» и т.п. |

| Итог всех строк 5561 + 5562 + … = 5560 | ||

| 5581,5582,5583,… | Данные за предыдущий год, суммарно = 5580 | |

| 5550 | Итого за отчетный год | Суммарно равны 5560 + 5551 |

| 5570 | Совокупно за предыдущий отчетный год = 5571 + 5580 | |

| Форма 5.4. Просроченная кредиторская задолженность | ||

| 5590 | Всего | По столбцам указываются данные: на отчетную дату, предыдущий год, позапрошлый год |

| Учитываются долги, срок исполнения по которым по договору с кредиторами истек | ||

| Суммы учитываются полностью вне зависимости от наличия обеспечения по ним | ||

| Данные за предыдущие годы – из расшифровки 5.4 прошлых отчетных периодов | ||

| 5591, 5592,… | В том числе… | Отдельно строками по виду контрагентов: поставщики и подрядчики, сотрудники по зарплате и т.п. |

| Правила аналогичны заполнению 5590, общая сумма построчно = 5590 | ||

Скачать образец расшифровки дебиторской и кредиторской задолженности

Расшифровка кредиторской задолженности: образец

rasshifrovka.jpg

Похожие публикации

В любой хозяйственной деятельности неизбежно возникают расчеты с контрагентами – дебиторами и кредиторами. Наличие задолженностей на отчетную дату – ситуация нормальная, но требует анализа, позволяющего понять, как охарактеризовать работу компании за определенный период. В связи с этим разработана форма расшифровки дебиторской (ДЗ) и кредиторской задолженности (КЗ), образец которой будет представлен в нашей публикации. Она включается в пакет бухгалтерской отчетности фирмы (в пояснениях к балансу), а ее грамотное заполнение обеспечивает возможность отслеживания показателей задолженности – периода возникновения, качества, изменений, возможности погашения.

Как формируется расшифровка дебиторской и кредиторской задолженности

Так как этот документ является расшифровкой, то его прямое предназначение – объяснение наличия сумм задолженностей с разграничением их по видам, срокам возникновения и контрагентам. Обобщенные сведения о наличии долгов соответствуют суммам, внесенным в баланс компании на отчетную дату:

Конкретизация значений ДЗ и КЗ сгруппирована в пятом разделе пояснений к балансу, утвержденных приказом Минфина РФ № 66н от 02.07.2010, и состоит из четырех пронумерованных таблиц – 5.1, 5.2, 5.3, 5.4. первые две посвящены ДЗ (текущей и просроченной), вторые – обязательствам перед кредиторами.

Особенности составления расшифровки дебиторской задолженности: образец

Структура и движение ДЗ просматриваются в табл. 5.1 и 5.2. В таблицу 5.1 заносятся сведения о наличии ДЗ по видам на начало и конец периода, прослеживаются ее изменения, отмечается переход ДЗ в иной статус (например, в разряд долгосрочной). Если в фирме сформирован резерв по сомнительным долгам (РСД), то учитывать его при подсчете итогов не надо, однако следует указать его наличие. Остаток РСД на начало – это сальдо по кредиту сч. 63, на котором впоследствии фиксируются все изменения (списание, пополнение) резерва, произошедшие в периоде.

В таблице 5.1 применяется построчная запись значений ДЗ, зашифрованная по видам и составу: строке 5501 соответствует показатель долгосрочной задолженности, 5510 – краткосрочной. Перевод ДЗ в другой статус осуществляется на основании учетных данных, для наглядности фиксируют сумму в скобках. Сведения за отчетный год сравниваются с прошлогодними данными. Движение ДЗ (возникновение и выбытие) фиксируется в соответствующих графах, затем исчисляется остаток ДЗ на конец периода.

В таблице 5.2 аккумулируется информация о просроченных долгах, возникших как в отчетном, так и предшествующих ему годах. Предлагаем заполненный образец расшифровки ДЗ:

Расшифровка кредиторской и дебиторской задолженности

В ситуациях, когда предприятию требуется презентация результатов проделанной работы для инвестора, менеджер готовит бумаги, которые подтверждают текущее финансовое положение.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно !

Для чего используют

Регулярное исследование этих величин становится важной методикой управленческой политики. Здесь узнают о динамике оборачиваемости актива и сопоставляют сведения с экономическим потенциалом предприятия.

Отметим, что информация об обоих видах долгов отражается и в налоговой отчетности. В таком случае сведения позволяют оценить объемы выручки и расходов организации. Учитывайте, что ошибка, допущенная во время этой процедуры, влияет на корректность поданной формы и становится причиной для отказа инвестора от финансирования проекта.

Как делается

Пришло время обсудить порядок заполнения бланка и поговорить об алгоритме внесения информации в форму. Образец бланка расшифровка дебиторской и кредиторской задолженности доступен читателям по этой ссылке. Предлагаем разобрать документ и выяснить, как правильно заполняются такие формуляры.

Здесь предстоит внесение информации о числе долгов дебиторов и движении этих потоков. Кроме того, форму дополняют сведениями об объемах просроченных финансовых обязательств должников. В формуляр вносят и те же данные о кредиторской задолженности, включая информацию о движении средств и наличии просроченных платежей.

Обратите внимание, что подобные сведения подаются отдельными блоками в предназначенной для этого таблице. А бланк представляет собой приложение к бухгалтерскому балансу и подается по форме №5.

Кроме того, инвесторы требуют заполнения такого же формуляра, который, к слову, утвержден Минфином. Информация подается по каждому контрагенту с пометками суммы и дня появления долга. Здесь же указывают, просрочены ли платежи и когда истекают конечные сроки возврата. Обсудим нюансы заполнения этой бумаги подробнее.

Объяснение по строкам таблиц

Здесь заполняются таблицы 5.1, 5.2, 5.3 и 5.4. Причем в первом случае бухгалтер дает пояснения по строке балансовой ведомости 1230, а во втором – 1520. В этих графах отражено фактическое состояние долгов на окончание и начало года с указанием динамики выплат по этим счетам. Поскольку таблицы предполагают отдельные расшифровки по видам задолженности, поэтапно рассмотрим нюансы передачи этих сведений.

Отражение общей суммы и темпов изменения краткосрочной задолженности проходит в графе отчета 5510. Эти же сведения о долгосрочных формах отражаются в строке 5501.

Заполняя строки, в которых требуется указать сумму долга в начале отчетного периода, пользуются информацией соответствующих счетов дебета 60, 62, 73, 76 и других, применяемых при текущей бухгалтерии. Здесь показатель резерва сомнительных долгов вписывают в виде кредитового сальдо по счету 63.

Затем вносят значения в графу «Изменения. Поступления» по соответствующим счетам дебетового учета. Здесь обратите внимание, что потенциальные поступления определяют в графу причитающихся выплат, а в строке поступлений вносят лишь фактически полученные суммы. В строку же «Изменения. Период» вносят информацию, основанную на данных кредитового оборота по требуемым счетам.

Строка 5500 – итоговые сведения о совокупных долгах контрагентов. Тут уместно учитывать, что получившаяся конечная сумма равна значению 5501, прибавленному к графе 5510.

Остальные строки заполняются в разрезе имеющихся сведений. Причем для долгосрочной задолженности предназначены графы 550.. и 552…, а для краткосрочных платежей – 551.. и 553. в которых указывают величины сумм по типам долгов за текущий отчетный период и предшествующий срок.

Здесь бухгалтер заполняет графы, которые определяют наличие просроченных долгов дебиторов. Код 5540 – общее количество платежей, по которым просрочена оплата. Учитывайте, что тут принято фиксировать цифры текущего периода и двух прошедших лет. Таблица отражается по балансовой стоимости, указанной в соглашении. Причем тут нет различий для случаев, когда заем не подкреплен залоговым имуществом.

Графа 5551 определяет общую сумму и динамику долгосрочных финансовых обязательств. Те же результаты по краткосрочным формам вносят в строку 5560.

Далее, таблица заполняется аналогично форме 5.1, с разницей, что теперь вносятся сведения уже о долгах по кредитам. То есть, в разделах о поступлении вносят данные со счетов кредитного оборота, а в блоке «Выбыло за период» прописывают информацию, основанную на величинах дебетовых счетов.

Строки 5571 и 5580 заполняют, основываясь на сведения из таблицы 5.3 по аналогичной схеме. Причем первая указанная графа содержит информацию о долгосрочных ссудах, а вторая – о краткосрочных займах. Графа 5550 – совокупная сумма долгов перед кредиторами на текущий момент. Здесь величина совпадает со значениями, которые указаны в строках 5551 и 5560. Соответственно, линия 5570 – сведенные данные по совокупным долгам прошлого периода.

Этот блок применяют для показа просроченных платежей по займам за текущее время и два прошедших года. Здесь заполнение аналогично таблице 5.2. Бухгалтер отражает размеры кредиторской задолженности, выплаты по которой просрочены, в разрезе необходимых видов. Учитывайте, что здесь заполняются типы счетов, с которыми предприятие работало за отчетный период.

Нюансы в заполнении и подаче бланка в фискальную службу

Предлагаем изучить эту статью, которая повествует о правилах списания просроченных платежей дебиторов. Учитывайте, что вовремя списанный долг важен для формирования корректного отчета.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно !

Расшифровка дебиторской и кредиторской задолженности образец

Расшифровка дебиторской и кредиторской задолженности представляет собой документ или форму отчётности, включающую основную информацию обо всех существующих задолженностях предприятия. Расшифровка требуется для привлечения потенциальных инвесторов или кредиторов, поэтому особенно важно корректное составление документа и профессиональный подход к нему со стороны бухгалтеров.

Дебиторская и кредиторская задолженности в организации

Дебиторская (ДЗ) и кредиторская (КЗ) задолженности сами по себе несут незначительную информацию. Наибольшей ценностью обладает их объём и соотношение между собой. Здесь можно отметить ряд особенностей:

Возникла проблема? Позвоните нашему юристу:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Для предприятия очень важно грамотное ведение ДЗ и КЗ, так как это помогает создать благоприятный имидж фирмы, а также наглядно изучить её перспективы и текущее финансовое состояние.

Особенности дебиторской и кредиторской задолженностей

Форма для ДЗ и КЗ предполагает указание различного вида денежных задолженностей, которые принято разделять на две группы — задолженности по основной деятельности организации и задолженности по прочим видам деятельности.

Также разные долговые обязательства относят к дебиторской и кредиторской задолженностей. Так к ДЗ относятся:

Также к данной группе можно отнести и задолженности по другим операциям, т. е. дополнительные задолженности. Долги по ДЗ указывают в активе баланса компании.

К КЗ можно отнести:

- долги по выплатам в бюджет;

- долги в отношении страховых выплат;

- долги по выплатам в различные фонды (пенсионный, медицинское страхование и т. д.);

- долги по дивидендам.

- Разделы I и II. Указывается порядковый номер, начиная с 001.

- Разделы I и II. Указывается ИНН кредитора или дебитора.

- Разделы I и II. Указывается официальное полное название фирмы, выступающей в роли кредитора или дебитора.

- Общая сумма долгов по каждому кредитору или дебитору. Если долгов несколько, они указываются отдельно.

- Просроченные долги. срок просрочки которых не превышает 3 месяцев (срок нормального документооборота).

- Дата появления долга в формате число/месяц/год.

- Форма ИД должна заполняться бухгалтерами, занимающимися финансовыми вопросами компании. После заполнения ИД необходимо передать налоговой службе.

- Выплаты по ИД могут осуществляться как в валюте, так и в любом другом имуществе должника. Во втором случае реализация имущества, как правило, осуществляется через аукцион. У взыскателя также есть право оставить предоставляемое имущество за собой. Если взыскатель отказывается от имущества, тогда оно возвращается должнику, а ИД — взыскателю.

- ИД вручается не позже 3-летнего срока после просрочки по выплате.

- Выплаты долга обязательны и осуществляются по условиям выданного ИД.

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.4. Просроченная кредиторская задолженность.

Также форма КЗ может включать другие долги некоммерческого характера. Как правило, отображают КЗ в пассивах баланса.

ДЗ указывают в активе баланса компании.

Расшифровка граф формы и образец документа

Чтобы форма была заполнена верно, необходимо тщательно подойти к вопросу заполнения каждой графы бланка. Установленный образец включает в себя особые сокращения для обозначения дебиторской задолженности (RTR) и кредиторской (AP). Общее количество граф в бланке — 6, каждая из которых несёт функциональное назначение. Рассмотрим их по порядку:

Суммы долгов, превышающие 1000 рублей, указываются в пунктах 1.1-2.3 I и II разделов. Если сумма менее 1000, она указывается в пунктах 1.4 и 2.4 I и II разделов. Кроме того, указываемая сумма, как правило, должна округляться до 1000.

Форма имеет ряд граф и подразделов, причём заполнению подлежит каждый из них. При заполнении можно опираться на образец документа. представленный в приказе Минфина РФ от 10.03.1999 № 19н.

КЗ отображают в пассивах баланса.

Взыскание по задолженностям

Если расшифровка дебиторской и кредиторской задолженности проведена неправильно или прописанные в документе обязательства не соблюдаются, то на должника могут подать в суд. После вступления судебного решения в силу и не в пользу должника, ему выдаётся исполнительный документ (ИД) или исполнительный лист. Сумму долга в таком случае называют исполнительным сбором либо штрафом.

Сам по себе ИД и ответственность, возникающая вместе с ним, имеют ряд особенностей:

Обращение к взысканию происходит в случае, если у фирмы есть возможность погасить имеющийся долг и выполнить обязательства по задолженности.

Если фирма доказывает свою несостоятельность (например, при ликвидации предприятия), задолженность подлежит списанию. Как выполняется списание долга, читайте здесь .

Только правильная расшифровка дебиторской и кредиторской задолженности и работа с квалифицированными бухгалтерами помогут избавить фирму от ответственности по ИД и судебных разбирательств. Поэтому важно заниматься тщательными отчётами по ДЗ и КЗ с самого начала существования фирмы и постоянно держать под контролем свои долговые обязательства.

Бесплатная юридическая поддержка по телефонам:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш юрист бесплатно Вас проконсультирует.

Расшифровка дебиторской и кредиторской задолженности — образец

Пример оформления пояснений к бухгалтерскому балансу.xls

Образец расшифровки ДЗ и КЗ.doc

Краткосрочные кредиты и займы в балансе строка 1510 разделаV, а также расшифровка дебиторской и кредиторской задолженностив отчетности, раскрывающей подлинное положение дел в компании – это «карта» существующей в организации задолженности, которую нередко требуют потенциальные инвесторы и кредиторы. Поэтому бухгалтерской службе каждой амбициозной организации важно знать, как ее корректно составить.

Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (далее – ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого современного успешного предприятия.

ДЗ – это активы предприятия, поэтому постоянное наличие ДЗ (не просроченной, по различным контрагентам) само по себе может свидетельствовать о том, что компания работает умеренно, у нее есть постоянные заказы и в целом ее перспективы могут быть оценены положительно. Поскольку КЗ – это заимствования и долги компании, то для организации наличие стабильной КЗ может означать, что в ее деятельности активно участвует сторонний капитал.

Внимание!Само по себе наличие ДЗ и КЗ в компании еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ явно свидетельствует о финансовых проблемах в компании и сложности с окупаемостью бизнеса. В то же время полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит упускает потенциально более высокие темпы развития с привлечением инвестиционных вливаний извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, «отсеивая» их, компания теряет некоторый потенциальный доход.

В связи с этим в организации руководству важно четко представлять текущее соотношение ДЗ и КЗ, знать их величину и понимать, какие изменения в бизнесе следует внедрить, чтобы привести их в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача корректного ведения учета ДЗ и КЗ.

Для отражения фактов изменения ДЗ используются, как правило, счета: 60, 62, 71, 73, 76. Для учета КЗ организации могут использовать счета: 60, 62, 66, 67, 69, 70, 71, 73, 76.

Поскольку ДЗ – это актив предприятия, то увеличение объемов ДЗ отражается по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ отражается в разделе II, а КЗ – в разделе IV либо V.

Внимание!Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Для того чтобы в компании всегда было объективное представление о действительных масштабах ДЗ и КЗ, важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

Внимание!Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана в бухгалтерском и налоговом учете организации. Это сопряжено с последствиями в налогообложении: списанная ДЗ – это расход, уменьшающий базу по налогу на прибыль, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход предприятия.

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в двух экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

Таким образом, корректный учет ДЗ и КЗ, а также своевременное проведение инвентаризации позволяют компании всегда быть в курсе актуальных изменений своих обязательств и активов.

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора в целях привлечения финансирования извне.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому основанию (контрагенту), виду задолженности, срокам (ожидаемым) погашения.

Для этого в данном разделе предусмотрено составление четырех таблиц:

Формы таблиц 5.1 и 5.2 можно скачать на нашем сайте.

При этом в таблицах отражается не только актуальная величина соответствующей задолженности, но и ее динамика за отчетный период.

Скачать образец заполнения таблиц 5.1–5.4 пояснений вы можете на нашем сайте.

Рассмотрим подробнее порядок заполнения таблиц.

Состав и динамику ДЗ компания поясняет, как было указано выше, с помощью таблиц 5.1 и 5.2.

В таблице 5.1 фирме следует расшифровать строку 1230 баланса. Другими словами, необходимо отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (из состава долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н).

Внимание!В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих аналитических счетов (60, 62, 73 и т. д.).

Важно!При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63.

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хоз. операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются в корреспонденции со сч. 91-1.

Обращаем внимание!Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»).

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523…. содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, ……; 5531, 5532, ….).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

Важно!Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

Обращаем внимание!Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной.

Расшифровка кредиторской задолженности: краткосрочные кредиты и займы в балансе строка 1510 и др.

Для расшифровки КЗ организации пояснениями предусмотрены формы таблиц 5.3, 5.4.

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о дебетовом обороте по соответствующим счетам.

Обращаем внимание!Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше способу для ДЗ. И может быть зафиксирован в таблице как в круглых скобках, так и без них.

Строка 5571 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.3 за предшествующий период (для краткосрочной КЗ – срока 5580).

Строки 5552, 5553, ….; 5572, 5573…. содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, ……; 5581, 5582, ….).

В строке 5550 указывается совокупная КЗ на конец отчетного периода.

Важно!Показатель строки 5550 должен быть эквивалентен сумме значений строк 5551 и 5560.

Составление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Помимо предоставления расшифровки в качестве пояснений в налоговый орган, корректно составить такой документ важно в целях презентации отчетности фирмы перед потенциальным инвестором. Существующая форма расшифровки в виде пояснений к балансу компании представляется комплексной, но в то же время непростой для заполнения. Необходимо учитывать ряд общих правил и контрольных соответствий определенных граф. Вместе с тем корректно составленная расшифровка способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес, видеть объективную картину текущего положения и верно намечать траектории дальнейшего развития.

Расшифровка кредиторской и дебиторской задолженности

В этой публикации рассмотрим, как сделать расшифровку дебиторской и кредиторской задолженности, поскольку такие сведения необходимы для целостной картины экономических показателей и текущей отчетности. Умение правильно зафиксировать подобную информацию говорит о профессионализме руководителя.

Начнем разговор с вопроса, где и почему используют сведения о дебиторской и кредиторской задолженности. Такие ситуации возникают при необходимости привлечения капитала извне, то есть, когда привлекают кредитора либо инвестора. Эта информация даст потенциальному спонсору объективную картину дел организации. Кроме того, качество и достоверность презентации влияет и на окончательное решение о выдаче ссуды.

Расшифровка дебиторской и кредиторской задолженности поможет инвестору увидеть, насколько предприятие успешно погашает долги и какова тут динамика экономики

Здесь отражаются сведения о долгах дебиторов, авансах, которые компания выплатила контрагентам и в бюджет, кредиторской задолженности и полученных авансом финансах, ситуации с расчетами. Положительная динамика экономики предприятия становится залогом принятия инвестором решения в пользу конкретной фирмы. Помните, такая информация составляется на основании проведенного анализа финансового состояния компании.

Регулярное исследование этих величин становится важной методикой управленческой политики. Здесь узнают о динамике оборачиваемости актива и сопоставляют сведения с экономическим потенциалом предприятия.

Сведения о дебиторской и кредиторской задолженности уместно перепроверить, ведь ошибки тут становятся причиной потери средств и претензий налоговиков

Кроме того, неточности в сведениях становятся причиной недоразумений с фискальной службой и штрафов. По этим причинам здесь уместно серьезно отнестись к процессу, который предполагает расшифровка кредиторской и дебиторской задолженности. Как выглядит такая форма и каков порядок заполнения бланков, обсудим ниже в статье.

В этот отчет попадает информация о движениях обеих форм задолженности за отчетный период в разрезе отношений с контрагентами

Обратите внимание, что подобные сведения подаются отдельными блоками в предназначенной для этого таблице. А бланк представляет собой приложение к бухгалтерскому балансу и подается по форме №5.

Кроме того, инвесторы требуют заполнения такого же формуляра, который, к слову, утвержден Минфином. Информация подается по каждому контрагенту с пометками суммы и дня появления долга. Здесь же указывают, просрочены ли платежи и когда истекают конечные сроки возврата. Обсудим нюансы заполнения этой бумаги подробнее.

Таблица 5.1

Здесь отражено состояние долгов дебиторов. Задача – показать увеличение либо уменьшение задолженности на протяжении указанного периода. Тут предполагается отдельное рассмотрение краткосрочных и долгосрочных форм долга и указание статуса платежей на текущее время. Этот момент предполагает переход из краткосрочной формы в долгосрочные выплаты. Учитывайте, тут детальные сведения приводятся в разрезе каждого вида платежа.

Пример заполнения таблицы 5.1

Помните, что в этой ситуации создание резерва по сомнительным выплатам во внимание не берут. Поэтому при подведении итоговых вычислений полученные значения не уменьшают на число таких средств резерва. Подобные действия урегулированы Приказом Минфина №34-н. А для внесения информации в таблицу используют показатели, выявленные при учете финансовых обязательств обеих рассматриваемых форм.

Отражение общей суммы и темпов изменения краткосрочной задолженности проходит в графе отчета 5510. Эти же сведения о долгосрочных формах отражаются в строке 5501.

Заполняя строки, в которых требуется указать сумму долга в начале отчетного периода, пользуются информацией соответствующих счетов дебета 60, 62, 73, 76 и других, применяемых при текущей бухгалтерии. Здесь показатель резерва сомнительных долгов вписывают в виде кредитового сальдо по счету 63 .

В таблице 5.1 указывают цифры, которые свидетельствуют о динамике дебиторской задолженности за отчетный период

Строка 5500 – итоговые сведения о совокупных долгах контрагентов. Тут уместно учитывать, что получившаяся конечная сумма равна значению 5501, прибавленному к графе 5510.

Остальные строки заполняются в разрезе имеющихся сведений. Причем для долгосрочной задолженности предназначены графы 550. и 552…, а для краткосрочных платежей – 551. и 553. в которых указывают величины сумм по типам долгов за текущий отчетный период и предшествующий срок .

Таблица 5.2

Здесь бухгалтер заполняет графы, которые определяют наличие просроченных долгов дебиторов . Код 5540 – общее количество платежей, по которым просрочена оплата. Учитывайте, что тут принято фиксировать цифры текущего периода и двух прошедших лет. Таблица отражается по балансовой стоимости, указанной в соглашении. Причем тут нет различий для случаев, когда заем не подкреплен залоговым имуществом.

Таблица 5.3

С этого блока начинается подача информации о долгах перед кредиторами. Здесь приводят расшифровку данных, которые указаны в балансовой ведомости. В этой ситуации экономист сверяется со строками бухучета 1410, 1450, 1510, 1520, 1550. Причем тут, как и в случае с дебиторскими долгами, отражаются величины по краткосрочным и длительным займам и смене статуса ссуды при переходе из одной формы в другую категорию.

Таблица 5.3 составляется по тем же принципам, что и блок 5.1

Для заполнения строк тут пригодятся сведения о начальных остатках и уровне оборачиваемости, которые берут из аналитических результатов учета обеих задолженностей по отчетности с контрагентами. Кроме того, такая информация находится и в счетах о предоставленных материальных ресурсах.

Графа 5551 определяет общую сумму и динамику долгосрочных финансовых обязательств. Те же результаты по краткосрочным формам вносят в строку 5560.

Графа 5550 — суммарный подсчет итогового количества кредиторской задолженности

Таблица 5.4

Определим, в чем особенности и как выглядит расшифровка дебиторской и кредиторской задолженности для налоговой службы. Бумаги подаются налоговикам при предоставлении ежегодных отчетов вместе с формой №1. В такой форме долги перед кредитором обозначают «АР», а потенциальные платежи дебиторов – «RTR».

Приложение №5, которое и содержит расшифровку долгов, ежегодно подается налоговикам вместе с формой №1

В этой ситуации данные отображают по строкам баланса 1230 и 1520 в разрезе соглашений и с указанием дня, когда долг возник. Тут же помечают число просроченных платежек с указанием дня наступления фактического расчета по соглашению с контрагентом. Таким образом, порядок и величины, которые указываются в подобном отчете, аналогичным с описанным выше алгоритмом.

Предлагаем изучить эту статью, которая повествует о правилах списания просроченных платежей дебиторов. Учитывайте, что вовремя списанный долг важен для формирования корректного отчета.

Подобные действия – обязательный этап для полноценного анализа динамики предприятия. Кроме того, помните об обязательных ежегодных отчетах в фискальную службу. По указанным причинам при заполнении расшифровки обоих видов долгов уместно придерживаться стандартных правил и схемы заполнения. А чтобы правильно подсчитать период оборачиваемости дебиторки, читателям уместно изучить этот материал.

Расшифровка основных средств на текущую дату

с расшифровкой 6. Расшифровка основных средств на текущую дату С указанием покупной и рыночной стоимости 7. Расшифровкадебиторской и кредиторскойзадолженностина текущую. Заявки; — о размере ссудной задолженностина дату предоставления Заявки; Оригиналы 15.

Документация о запросе предложений с предварительной квалификацией на оказание услуг по перевозке грузов.

средств (с отметкой налоговых органов о принятии). Расшифровкудебиторской и кредиторскойзадолженности (на последнюю отчетную дату). Справку об. из МНС о задолженности /отсутствии задолженности перед бюджетом (должна быть составлена на 1 число месяца.

результатах (форма по ОКУД 0710002); расшифровкадебиторской и кредиторскойзадолженностина последнюю отчетную дату (квартал). справка. (форма по ОКУД 0710002), расшифровкудебиторской и кредиторскойзадолженности за последний отчетный период (квартал.

налогового органа на 4 последние отчетные даты, расшифровкадебиторской и кредиторскойзадолженностина дату подачи заявки, расшифровка балансовых счетов.

. исполнения планов определение потребностей в сырье на основании планово-нормативной информации

аналитических категорий на счетах многовалютный учет взаимозачеты дебиторской и кредиторскойзадолженности с покупателями. векселями, расшифровкадебиторской и кредиторскойзадолженности. Главная книга: обязательные отчеты, созданные на основе данных.

Приказ Минфина РФ от 10.03.1999 N 19н

«Об утверждении формы «Расшифровка дебиторской и кредиторской задолженности организации»

Документ по состоянию на август 2014 г.

В целях обеспечения сбора информации о взаимной задолженности организаций приказываю:

1. Утвердить прилагаемую форму «Расшифровка дебиторской и кредиторской задолженности организации».

Указанная форма представляется в составе бухгалтерской отчетности за I квартал 1999 года в адрес налогового органа, в котором организация поставлена на учет, и включает сведения о состоянии дебиторской и кредиторской задолженности, сложившейся в организации на 31 марта 1999 года.

2. Утвердить прилагаемые Указания по заполнению формы «Расшифровка дебиторской и кредиторской задолженности организации».

Министр финансов

Российской Федерации

М.ЗАДОРНОВ

Утверждены

Приказом Минфина России

от 10 марта 1999 г. N 19н

1. Форма «Расшифровка дебиторской и кредиторской задолженности организации» (далее — форма) представляется всеми организациями, являющимися юридическими лицами по законодательству Российской Федерации (кроме бюджетных и кредитных организаций).

2. В форме отражаются показатели, характеризующие состояние дебиторской и кредиторской задолженности в целом по организации, включая показатели деятельности филиалов и иных обособленных подразделений, независимо от их местонахождения.

3. Организация, ликвидированная в период с 1 января 1999 года до 1 апреля 1999 года, представляет форму в составе ликвидационного баланса по состоянию на дату ликвидации.

4. В графе 1 разделов I и II формы указывается номер строки по порядку (например, 001, 002 и т.д.).

5. В графе 2 разделов I и II формы указывается идентификационный номер налогоплательщика (ИНН), присвоенный соответствующему дебитору или кредитору.

6. В графе 3 разделов I и II формы указывается полное наименование организации, являющейся соответственно дебитором или кредитором.

7. В графе 4 указывается общая сумма дебиторской или кредиторской задолженности в разрезе каждого дебитора и кредитора (в случае если с какой-либо организацией — дебитором или кредитором имеется несколько договоров, то задолженность отражается в разрезе каждого договора).

8. В графе 5 указывается сумма просроченной дебиторской или кредиторской задолженности.

Под просроченной дебиторской или кредиторской задолженностью для целей составления формы понимается задолженность, не погашенная в сроки, установленные договором, а при их отсутствии — разумный срок после возникновения обязательства. При этом разумным сроком может считаться срок нормального документооборота, но не более 3 месяцев.

9. В графе 6 указывается дата возникновения задолженности (число, месяц, год), например 03.02.98.

10. Сведения о сумме задолженности дебиторов и кредиторов, долг по которым превышает 1 тыс. рублей, отражаются в пунктах 1.1 — 2.3 разделов I и II формы.

Не подлежит отражению задолженность по оплате труда, с подотчетными лицами, по внутрихозяйственным расчетам.

Фактическая сумма задолженности округляется до тысяч рублей.

11. Общая сумма задолженности по организациям, задолженность которых по каждому договору (учетной единице) менее 1 тыс. рублей, отражается в пунктах 1.4 и 2.4 разделов I и II формы.

Утверждена

Приказом Минфина России

от 10 марта 1999 г. N 19н